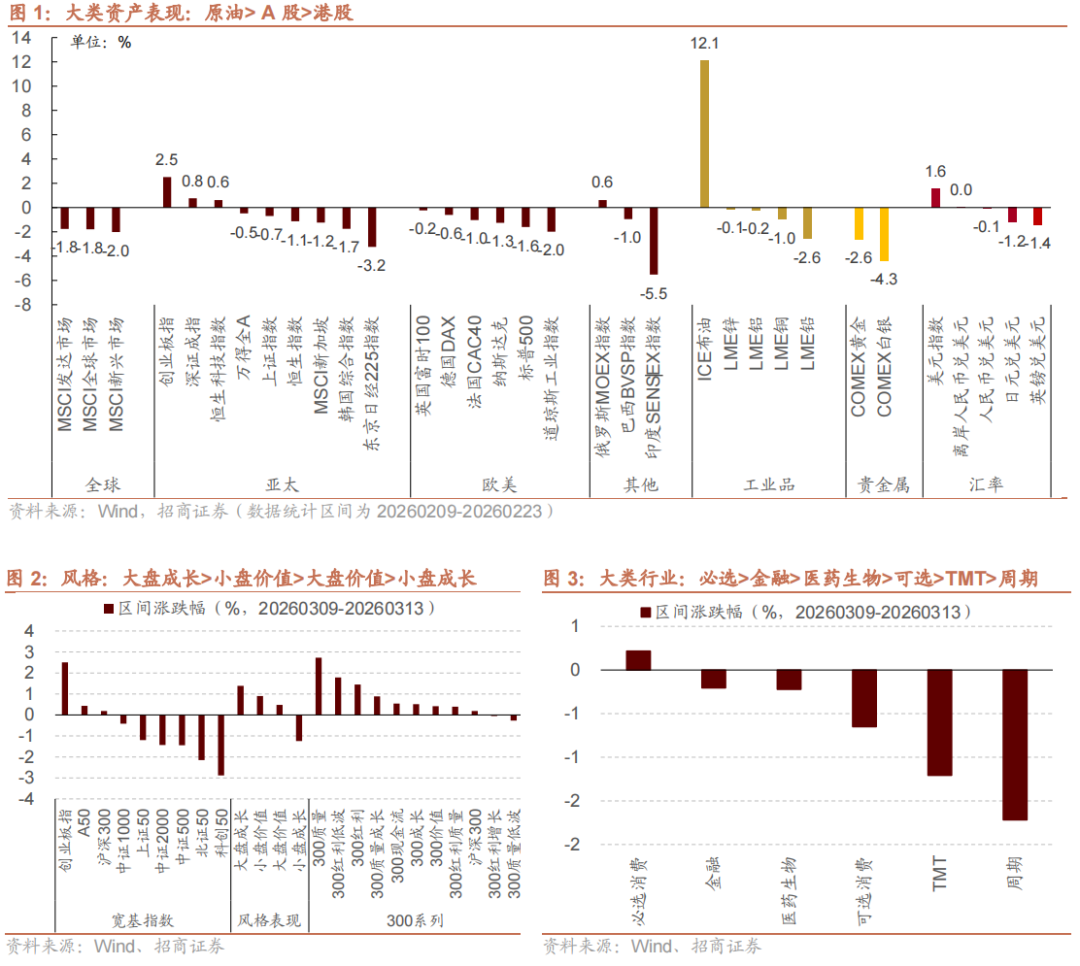

(来源:招商证券策略研究)

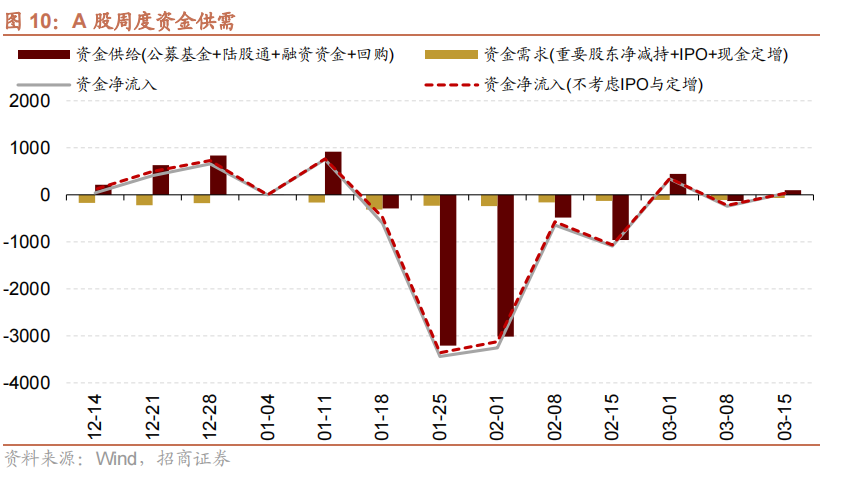

上周二级市场可跟踪资金持续净流出,其中融资资金小幅净买入,但ETF延续净流出。2月金融数据结构性差异较大,政府债券持续贡献主要增量,但居民信贷走弱。海外方面,市场预期美联储年内仅一次降息,并且推后至12月。

核心观点

⚑2月金融数据简评:概括来说,2月金融数据结构性差异较大,政府债券继续贡献增量,由于春节错位的原因,居民端信贷走弱,企业部门有所回暖。社融方面:政府债券仍然保持高位,同时企业端与居民端信贷均有小幅走弱。M2增速录得9.0%,持平于前值;M1增速录得5.9%,较1月提高了1.0个百分点。

⚑货币政策与利率:上周(3/9-3/13)央行公开市场净回笼2511亿元,未来一周将有1765亿元逆回购到期。货币市场利率上行,短端国债收益率下行,长端国债收益率上行,同业存单发行规模扩大,发行利率涨跌不一。截至3月13日,R007上行1.1bp,DR007上行4.7bp,1年期国债收益率下行0.9bp,10年期国债收益率上行3.3bp,同业存单发行规模增加1291.4亿元,1M/3M同业存单利率上行,6M同业存单利率下行。

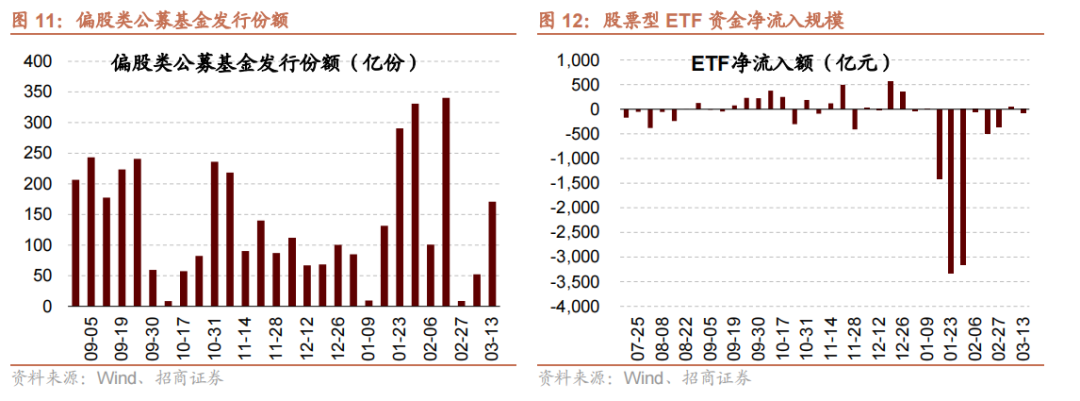

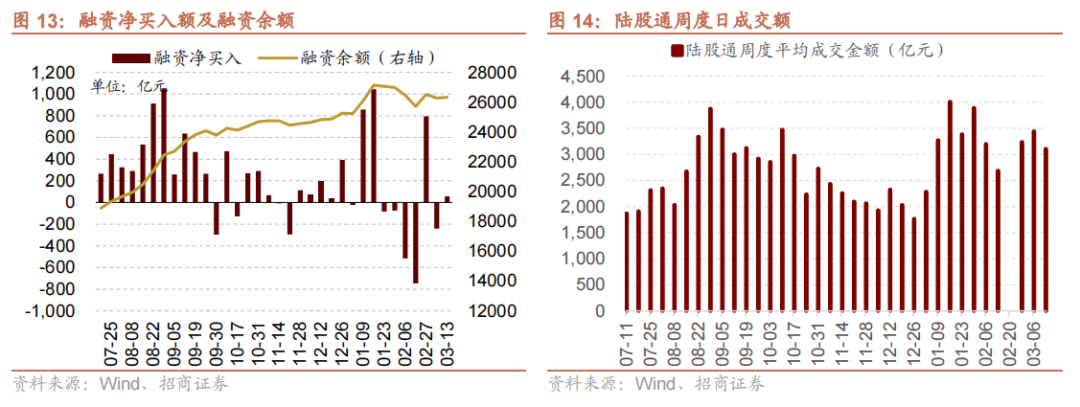

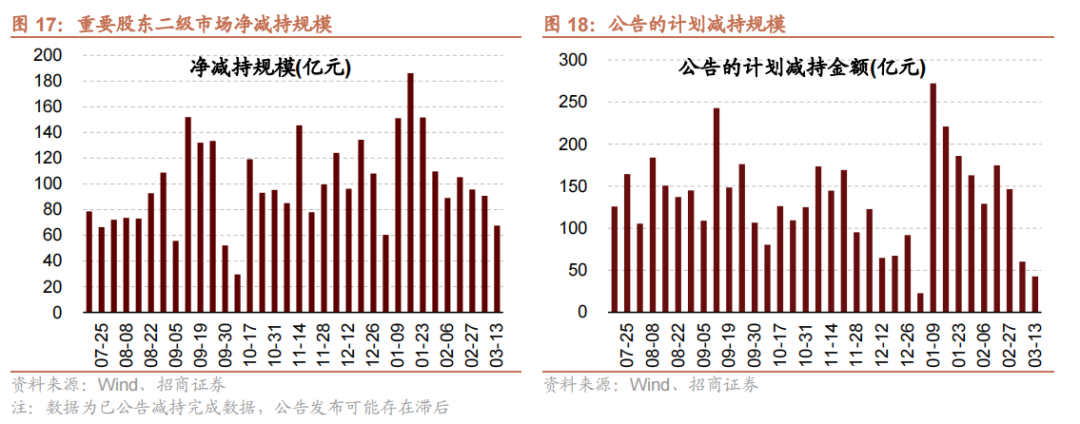

⚑资金供需:二级市场可跟踪资金持续净流出。融资余额上升,融资资金净买入56.0亿元;ETF净流出77.4亿元;新成立偏股类公募基金份额增加。重要股东由净减持规模上升,公布的计划减持规模下降。

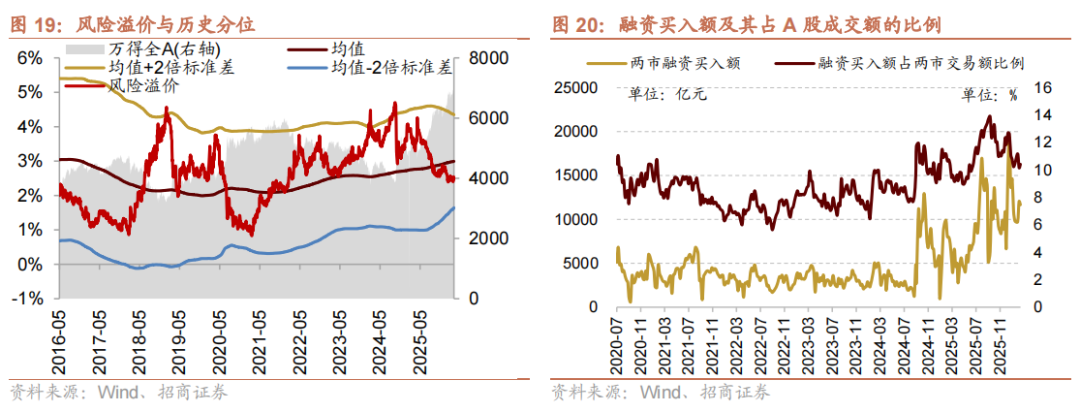

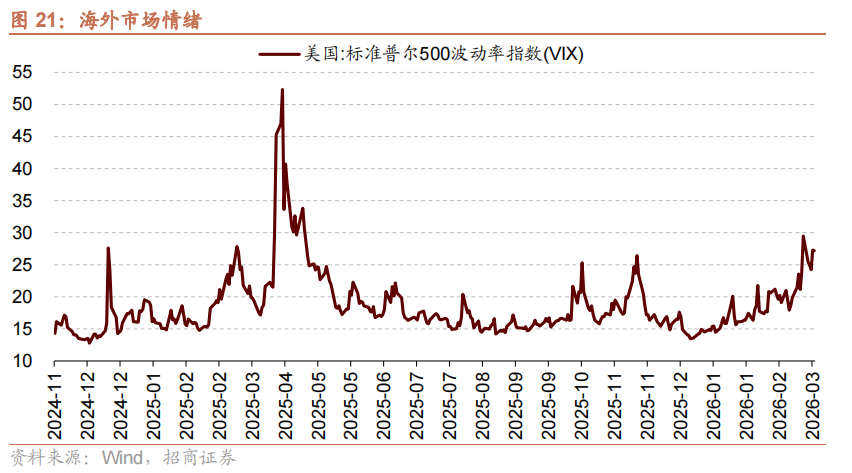

⚑ 市场情绪:上周融资资金交易活跃度增强,股权风险溢价下降。上周关注度相对提升的风格指数及大类行业仅科创50、创业板指。VIX指数回落,海外市场风险偏好改善。

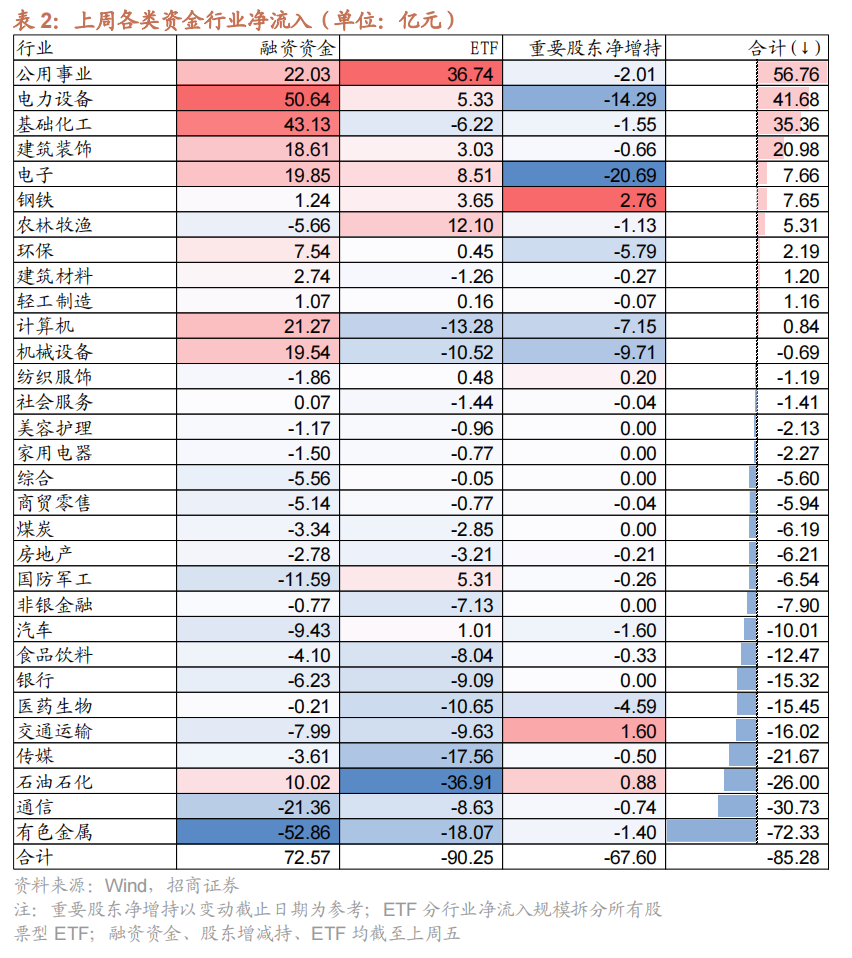

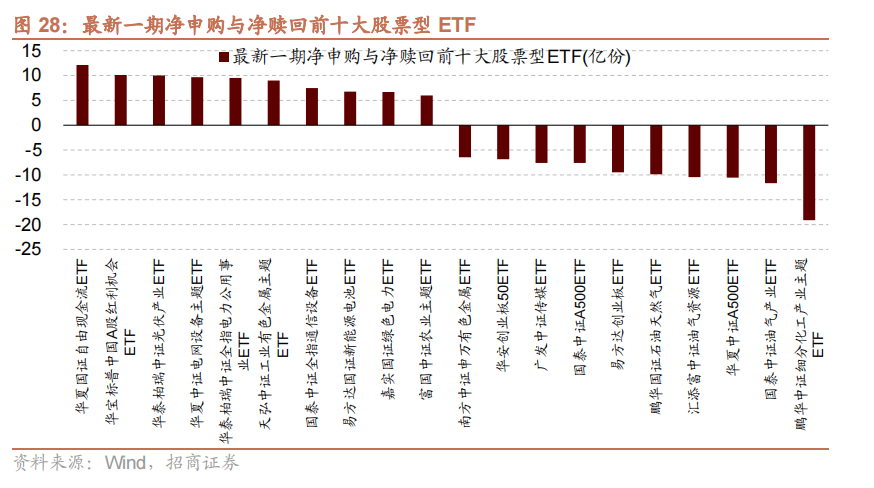

⚑ 市场偏好:行业偏好上,公用事业、电力设备、基础化工获各类资金净流入规模较高。宽指ETF以净赎回为主,其中A500ETF赎回最多;行业ETF申赎参半,其中新能源&智能汽车ETF申购较多,原材料ETF赎回较多。净申购最高的为华夏国证自由现金流ETF;净赎回最高的为鹏华中证细分化工产业主题ETF。

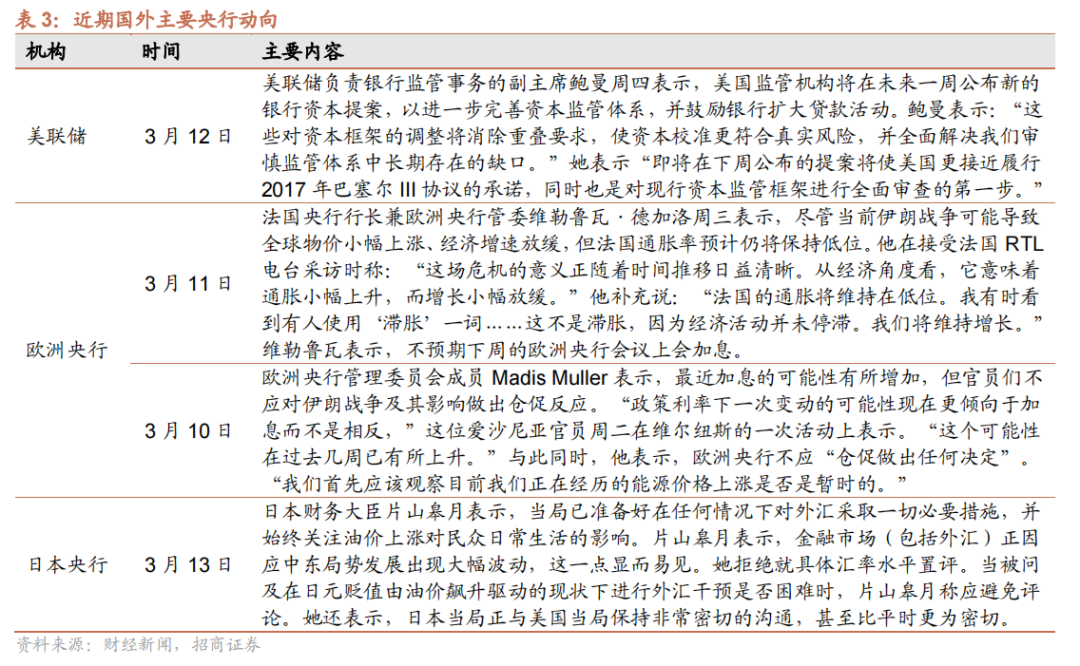

⚑海外变化:美联储负责银行监管事务的副主席鲍曼周四表示,美国监管机构将在未来一周公布新的银行资本提案,以进一步完善资本监管体系,并鼓励银行扩大贷款活动。欧洲央行管委维勒鲁瓦·德加洛周三表示,不预期下周的欧洲央行会议上会加息。日本财务大臣片山皋月表示,当局已准备好在任何情况下对外汇采取一切必要措施,并始终关注油价上涨对民众日常生活的影响。

⚑ 风险提示:经济数据及政策不及预期、海外政策超预期收紧。

01

流动性专题

※ 2 月金融数据简评

总量上,2月新增社融进一步同比多增1461亿元,贷款尤其企业部门贷款是主要的改善拉动项;新增政府债券在去年的高基数下同比少增2900多亿元。

信贷需求超预期改善,企业端信贷表现强劲,居民部门信贷继续承压。具体来看,居民部门贷款收缩,短贷同比多减1952亿元,中长期贷款同比多减665亿元。企业部门中,票据融资同比少增2043亿元,短期贷款同比多增2700亿元,中长期贷款同比多增3500亿元。企业贷款改善或与年初开工季,政策性项目配套融资需求释放有关。

存款端,2月M1同比增速如期进一步回升至5.9%,M2增速保持在9%,M1-M2增速差收敛1%至-3.1%。M1高增与企业大规模结汇、低基数等因素有关,近期企业结售汇规模位于历史高位,企业结汇后推高存款规模,带来M1增加。结构上,居民存款同比多增2.5万亿,非银机构存款存款同比少增1.44万亿,不仅与股票市场节奏有关,也显示年初居民存款大量到期后大部分仍选择续存。

总体来看,2026年社融数据实现开门红,M1的阶段性反弹意味着股票市场继续处于有利的宏观流动性环境,也是A股在近期外围冲击下表现相对坚挺的支撑因素之一。后续关注开工旺季到来以及两会后政策项目配套融资需求的集中释放对信贷需求的拉动效果。

02

监管动向

03

货币政策工具与资金成本

上周(3/9-3/13)央行公开市场净回笼2511亿元。为维护银行体系流动性合理充裕,央行开展逆回购1765亿元,同期有2776亿元央行逆回购到期,逆回购净回笼1011亿元。另外有1500亿元国库现金定存到期,未来一周将有1765亿元逆回购到期。

货币市场利率上行,R007与DR007利差缩小;短端国债收益率下行,长端国债收益率上行,期限利差扩大。截至3月13日,R007为1.50%,较前期上行1.1bp,DR007为1.46%,较前期上行4.7bp,两者利差缩小3.5bp至0.04%。1年期国债到期收益率下降0.9bp至1.28%,10年期国债到期收益率上升3.3bp至1.81%,期限利差扩大4.2bp至0.54%。

同业存单发行规模扩大,发行利率涨跌不一。上周(3/9-3/13)同业存单发行529只,较上期增多10只;发行总规模8463.4亿元,较上期增多1291.4亿元;截至3月13日,1个月、3个月和6个月发行利率分别较前期变化0.2bp、0.7bp、-3.0bp至1.54%、1.59%、1.57%。

04

股市资金供需

(1)资金供给

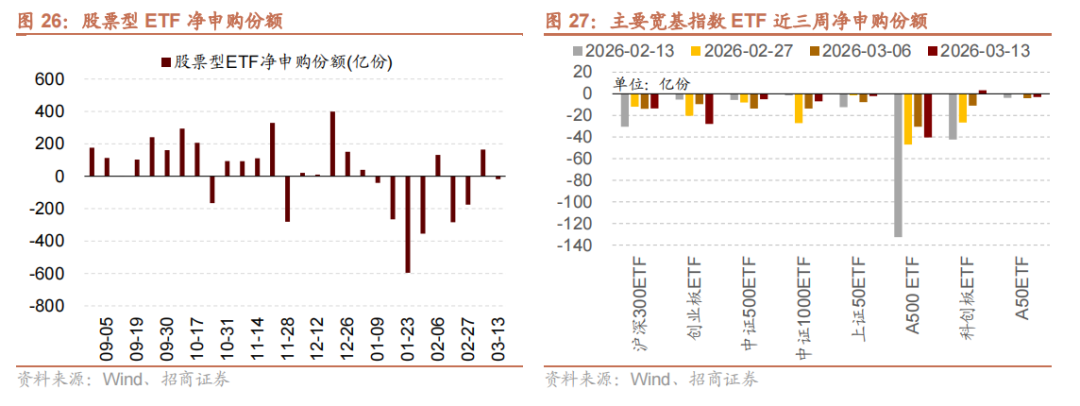

资金供给方面,上周(3/9-3/13)新成立偏股类公募基金170.8亿份,较前期增多118.5亿份。股票型ETF较前期净流出,对应净流出77.4亿元。上周整个市场融资净买入56.0亿元,从前期净流出转为净流入,截至3月13日,A股融资余额为26332.6亿元。

(2)资金需求

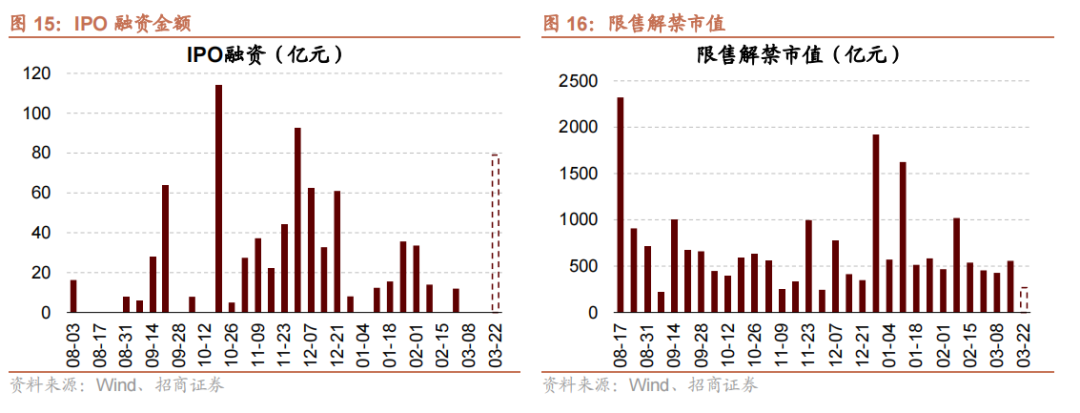

资金需求方面,上周(3/9-3/13)无IPO发行,IPO融资额0亿元。截至3月13日公告,未来一周将有5家公司进行IPO发行,计划募资规模79.0亿元。重要股东净减持规模缩小,净减持67.6亿元;公告的计划减持规模42.8亿元,较前期下降。

限售解禁市值为557.4亿元(首发原股东限售股解禁540.9亿元,首发一般股份解禁0.4亿元,定增股份解禁7.0亿元,其他9.0亿元),较前期上升。未来一周解禁规模下降至267.9亿元(首发原股东限售股解禁202.4亿元,首发一般股份解禁0.0亿元,定增股份解禁55.9亿元,其他9.6亿元)。

05

市场情绪

(1)市场情绪

上周(3/9-3/13)融资买入额为11675.0亿元;截至3月13日,占A股成交额比例为10.4%,较前期上升,融资资金交易活跃度增强,股权风险溢价下降。

上周(3/9-3/13)纳斯达克指数下跌1.3%,标普500指数下跌1.6%。上周VIX指数回落,较前期(3月6日)下降2.3点至27.2,市场风险偏好改善。

(2)交易结构

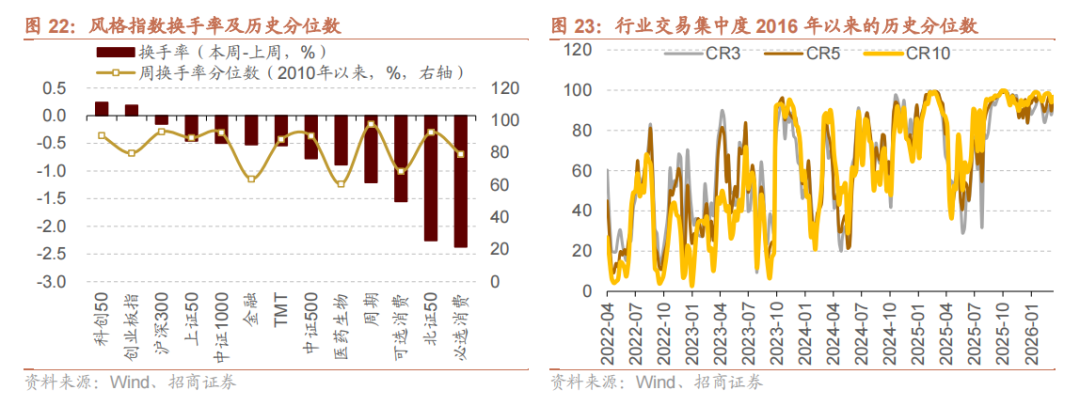

上周(3/9-3/13)关注度相对提升的风格指数及大类行业仅科创50、创业板指。当周换手率历史分位数排名前5的行业为:周期(97.5%)、沪深300(92.9%)、北证50(92.5%)、中证1000(92.3%)、科创50(90.5%)。

06

投资者偏好

(1)行业偏好

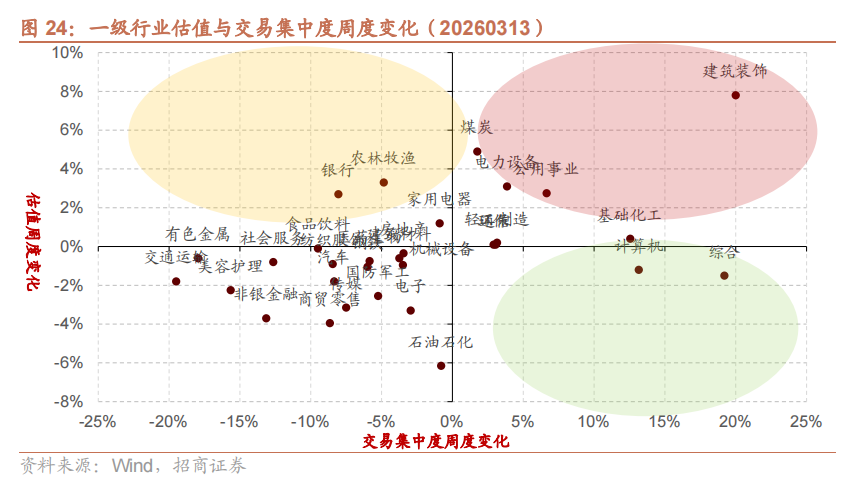

行业偏好上,上周(3/9-3/13)公用事业、电力设备、基础化工获各类资金净流入规模较高。上周股票型ETF净流出90.3亿元,净流入规模较高的行业为公用事业、农林牧渔、电子,流入金额分别为36.7亿元、12.1亿元、8.5亿元,净流出规模较高的行业是石油石化、有色金属、传媒等行业。融资资金净流入56.0亿元,净买入规模较高的行业为电力设备(+50.6亿元)、基础化工(+43.1亿元)、公用事业(+22.0亿元)等行业,净卖出有色金属(-52.9亿元)、通信(-21.4亿元)、国防军工(-11.6亿元)等行业。

(2)个股偏好

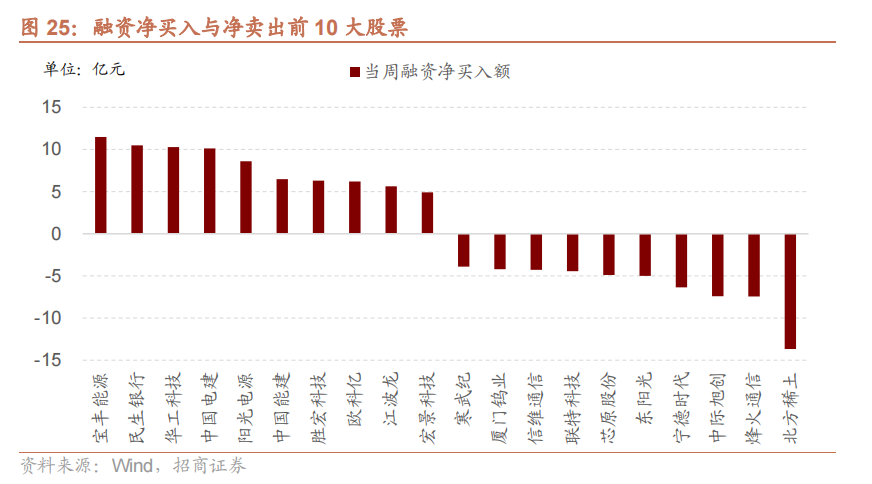

融资净买入规模较高的为宝丰能源(+11.5亿元)、民生银行(+10.5亿元)、华工科技(+10.3亿元)等;净卖出规模较高的为北方稀土(-13.7亿元)、烽火通信(-7.4亿元)、中际旭创(-7.4亿元)等。

(3)ETF偏好

上周(3/9-3/13)ETF净赎回,当周净赎回17.8亿份,宽指ETF以净赎回为主,其中A500ETF赎回最多;行业ETF申赎参半,其中新能源&智能汽车ETF申购较多,原材料ETF赎回较多。具体的,沪深300ETF净赎回13.5亿份;上证50ETF净赎回2.1亿份。科创50ETF净申购3.3亿份。A50ETF净赎回2.9亿份;双创50ETF净赎回40.4亿份;创业板ETF净赎回27.9亿份;中证500ETF净赎回5.0亿份。行业ETF方面,信息技术行业净申购7.6亿份;消费行业净赎回1.1亿份;医药行业净申购6.6亿份;券商行业净申购8.4亿份;金融地产行业净赎回11.8亿份;军工行业净申购5.4亿份;原材料行业净赎回69.4亿份;新能源&智能汽车行业净申购12.2亿份。

上周(3/9-3/13)股票型ETF净申购规模最高的为华夏国证自由现金流ETF(+12.1亿份),华宝标普中国A股红利机会ETF(+10.1亿份)净申购规模次之;净赎回规模最高的为鹏华中证细分化工产业主题ETF(-19.1亿份),国泰中证油气产业ETF(-11.7亿份)次之。

07

海外金融市场流动性跟踪

(1)国外主要央行动向

美联储负责银行监管事务的副主席鲍曼周四表示,美国监管机构将在未来一周公布新的银行资本提案,以进一步完善资本监管体系,并鼓励银行扩大贷款活动。欧洲央行管委维勒鲁瓦·德加洛周三表示,不预期下周的欧洲央行会议上会加息。日本财务大臣片山皋月表示,当局已准备好在任何情况下对外汇采取一切必要措施,并始终关注油价上涨对民众日常生活的影响。

- END -

]article_adlist-->相 关 报 告

]article_adlist-->《私募基金规模继续回升,外资成交持续活跃——金融市场流动性与监管动态周报(0310)》

- END -

]article_adlist-->相 关 报 告

]article_adlist-->《私募基金规模继续回升,外资成交持续活跃——金融市场流动性与监管动态周报(0310)》《人民币持续升值,可跟踪资金延续净流出——金融市场流动性与监管动态周报(0304)》

《融资资金加速流出,资金面边际好转——金融市场流动性与监管动态周报(0211)》

《春节前后资金流入的特征如何?——金融市场流动性与监管动态周报(0203)》

《ETF大幅净流出,融资资金转负——金融市场流动性与监管动态周报(0127)》

《规模指数ETF净流出,融资买入额占两市交易额比例回落——金融市场流动性与监管动态周报(0120)》

《北向资金四季度回流,增量资金加速净流入——金融市场流动性与监管动态周报(0113)》

]article_adlist-->

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

]article_adlist-->一般声明本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

淘配网官网提示:文章来自网络,不代表本站观点。